新闻资讯

AI眼镜企业征集:上游供应链到终端品牌全产业链

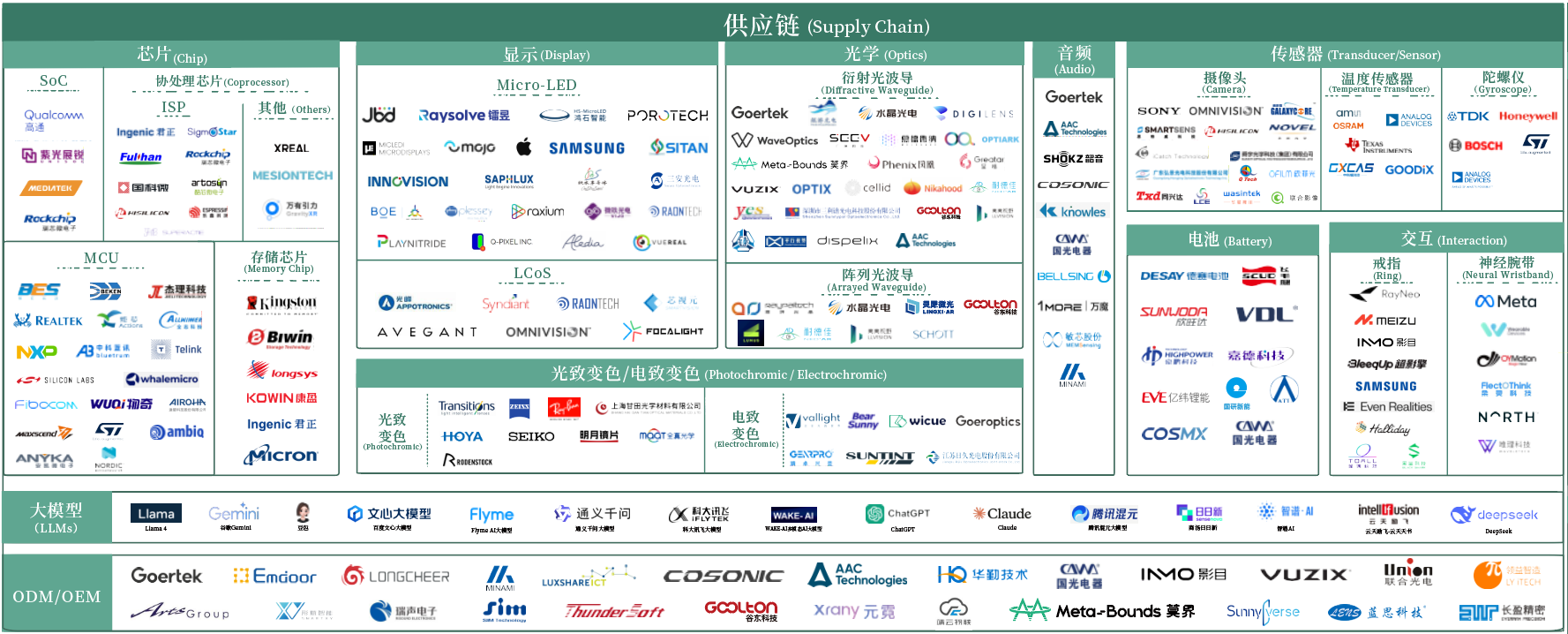

为了更加全面、直观地展示AI+AR眼镜产业链各环节中有值得关注的企业,链接商业合作,加快全产业链的资源整合与价值变现。本次收集的企业覆盖上游供应链(芯片、显示、光学等)、AI眼镜终端标杆以及传统眼镜等全产业链。

2026年,AI眼镜已然从概念迈向规模化应用,阿里、华为等科技巨头纷纷投身其中,产业链上下游步入高速整合阶段,不管是创业公司还是传统眼镜厂商,都在寻觅自身的定位,整个市场异常热闹却又显得十分混乱。

供应链上游 芯片显示光学三足鼎立

AI眼镜的核心技术,集中于芯片、显示以及光学这三大领域,在芯片方面,高通推出了专门针对AR眼镜的骁龙AR2 Gen 1平台,该平台采用4nm工艺,其功耗控制在1瓦以内,当下已经被超过30家终端厂商采用,国内芯片厂商瑞芯微,也于2025年底发布了RK3588 AR版,主打性价比。

显示技术范畴内,Micro OLED与Micro LED这两条路径呈并行发展态势,索尼所拥有的Micro OLED屏幕达成了0.5英寸1080p分辨率,其良品率是在85%以上的,国内企业视涯科技于合肥的工厂,于2025年Q4量产了0.49英寸Micro OLED,月产能为5万片,且已着手向华为以及Rokid供货。

光学方案方面,BirdBath与光波导形成两大主流,就BirdBath而言,其技术成熟度相对较高,成本被控制在200元以内,然而模组厚度高于8毫米。对于光波导方案,它由灵犀微光以及鲲游光电主导,其中灵犀微光在2025年完成的C轮融资,融资额超出3亿元,其所具有的表面浮雕光栅波导镜片厚度仅是1.5毫米。

光学显示模组成本所占的比例依旧是相当高的,在一副AI眼镜里,那光学以及显示的部分大概占据BOM成本的40%。这所表明的是,供应链企业拥有着巨大的议价空间,并且还成为了资本予以关注的重点赛道。在2025年的一整年当中,光学显示这个领域总共发生了融资事件27起,其总金额超出了50亿元。

终端标杆品牌 华为阿里领跑市场

在2025年9月,华为发布了第二代智能眼镜Eyewear 3,该产品集成了鸿蒙系统,还集成了盘古AI大模型,用户能够借助语音唤醒AI助手,以此实现实时翻译功能,同时可实现会议记录功能,也能实现路况提醒等功能,产品上市三个月后,其销量突破了120万副,进而成为行业标杆。

由阿里巴巴借助达摩院以及天猫精灵团队共同推出了“灵境”系列AR眼镜,这款产品着重突出电商场景,当用户戴上眼镜以后能够径直看到商品的三维模型,还支持虚拟试戴以及实时比价。在2026年2月的时候,阿里宣称“灵境”眼镜的日活跃用户超过了200万,其中在直播购物场景的使用时长占比达到了65%。

属于字节跳动的PICO团队,在2025年年底的时候,推出了PICO AR Neo,其主打内容生态,这款眼镜预先安装了抖音AR版以及剪映AR版,用户具备一键拍摄第一人称视角短视频的能力,截止到2026年3月,PICO AR Neo的应用商店上架了超过300款AR应用。

小米未曾缺席,OPPO也同样未缺席, 2026年1月小米发布了米家智能音频眼镜2代,其起售价为999元,主打性价比;OPPO聚焦行业应用,推出了用于远程维修和工业巡检的Air Glass 3企业版,此版本目前已在国家电网和比亚迪的生产线上投入使用。

传统眼镜品牌 跨界合作加速转型

依视路陆逊梯卡作为全球最大的眼镜集团,在传统眼镜厂商察觉到智能眼镜带来的冲击后,和科技公司展开了合作,于2025年又续签了长期合作协议,要共同去开发Ray - Ban Stories系列智能眼镜。在2025年的时候,该系列产品于全球的出货量超过了400万副,从而成为了最畅销的智能眼镜产品。

在2025年全面转型的国内传统眼镜品牌博士眼镜,和华为、Rokid等好多终端厂商确立了线下体验以及销售合作。博士眼镜在全国有着超1000家门店,这些门店成了AI眼镜关键的线下展示与验配渠道。2025年年报表明,智能眼镜相关业务收入占比已然提升至15%。

台岛的虹光精密这家企业,原本主要是进行传统镜片代工,在2025年的时候,投入了2亿元去建立AR镜片生产线,该生产线专门生产带屈光度的光波导镜片,这种光波导镜片能够同时满足视力矫正以及AR显示需求,进而解决了近视用户佩戴AI眼镜时所存在的痛点,当前虹光精密已然成为华为和雷鸟的供应商。

日本豪雅、法国依视路于2025年联合发起了“AR光学标准联盟”,目的在于统一AR镜片的屈光度标准以及测试方法。联盟成员有超过30家企业,其中包含国内的明月镜片与万新光学。这彰显出传统眼镜供应链正主动去拥抱AI化改造,而非被动承受冲击。

产业图谱更新 开放合作邀您加入

VR陀螺为能更精准地展现出产业链企业的当前状况,正在开展收集以及整理相关内容的工作,针对的是2026年版本的AI+AR眼镜产业图谱。此次收集所涵盖的范围包括上游供应链、终端品牌眼镜以及传统眼镜这三大板块,并且会进行定期的更新。当下已经收录了国内企业137家,国外企业52家,然而依旧存在着大量的优质企业尚未被录入。

若是您所在的企业正投身于AI与AR眼镜相关的业务范畴,那么欢迎您提供如下的信息:其一为品牌名,其二是公司名,其三是成立的时间,其四是处于何种融资阶段,其五是公司的介绍。您所提供的这些信息将会被收纳进产业图谱里,进而会得到产业链上下游企业的留意关注。而这对于寻觅合作伙伴,对接投资方以及扩大品牌的声量而言,均有着切实的助力作用。

如需进行信息提交你得联系小南,其微信号跟手机号码是一样的。与此同时,要是涉及商务合作以及稿件投稿事宜,也能够联系小南或者六六。而若想加入行业交流群。同样可以去添加六六的微信呀。我们心怀期望借助这份图谱,助力行业更迅速地达成资源整合以及价值变现呢。

写在最后

在AI眼镜产业链里,包含着从芯片直至光学的范畴,涵盖了从终端品牌一直到传统眼镜门店的领域,其中的每个环节都处于快速变化的状态。而2026年极有可能会成为行业爆发的出现转折的关键点,当下梳理产业链的格局正契合适宜的时机。

您看完这份产业链图谱之后,会想当前AI眼镜发展的最大阻碍之所在,究竟是技术成熟程度不足呢,还是缺少那种能够成为爆款的应用场景呢?欢迎于评论区域分享您自身的观点,并且点赞以及转发这篇文章,从而让更多的从业者得以看到这份图谱。