2026上半年XR投融资盘点:资本流向揭示产业重心迁移

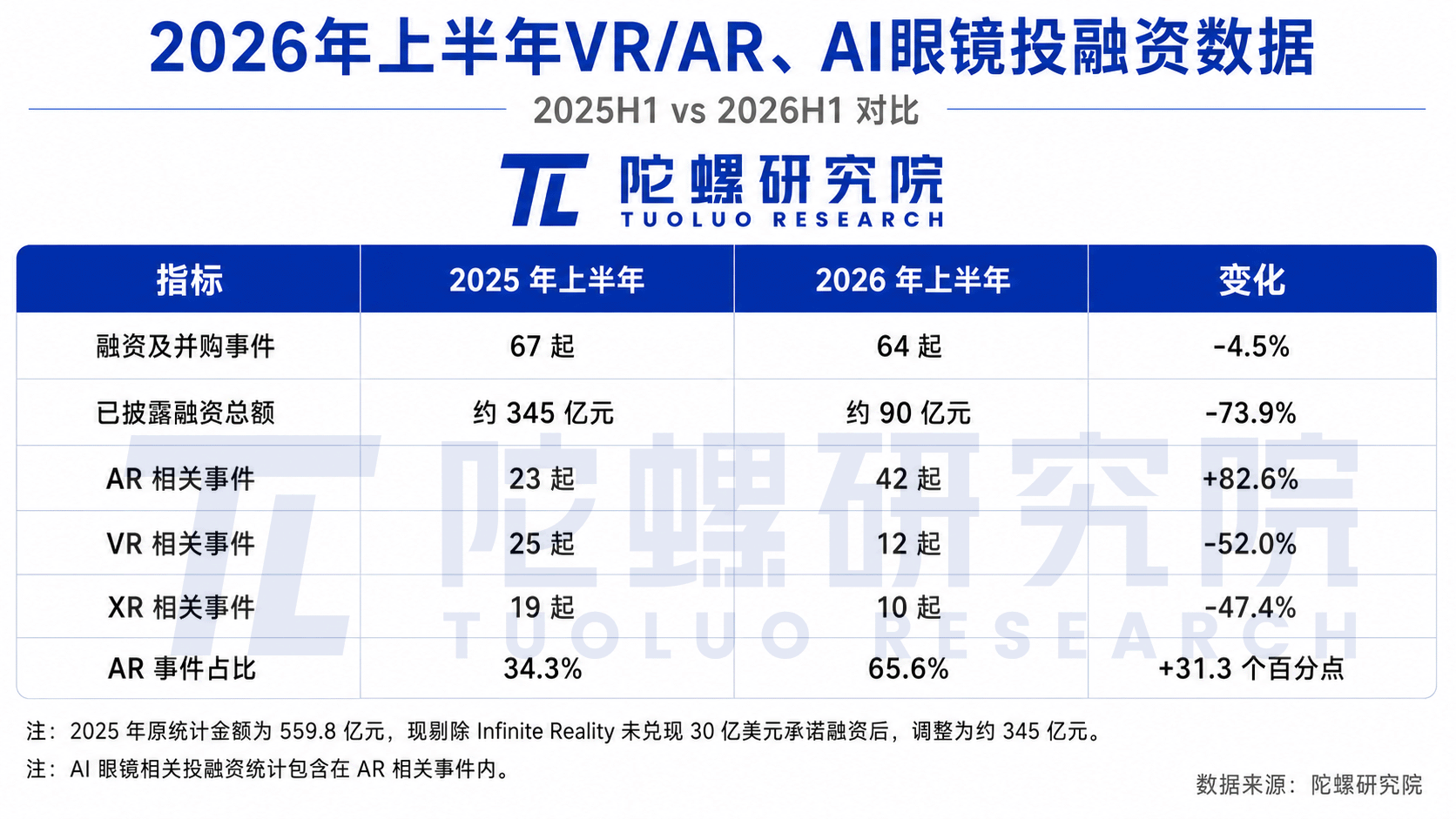

资本流向的变化,往往比市场热度更早暴露产业重心的迁移。眼镜及相关产业链投融资,试图从融资数量、金额与项目分布中,看清资本正在加码什么。一、42起融资流向AR,资本加速向头部AI眼镜品牌集中从资本角度看,上游企业具备相对清晰的投资逻辑。

资本风向突变

2025年开始,AI眼镜的销售量急剧增长, 资本快速地从虚拟头显转变为智能眼镜。在国内, 雷鸟创新获得了超过十亿的C+轮融资, 中国移动等产业资本进入其中, 这表明它成为了新的硬件入口。

地方基金, 以及产业链资金, 往里面密集地涌入, AI眼镜, 它不再仅仅只是消费电子的这么一个故事, 而且还更加涉及到通信, 以及生态协同, 这样的一种跨界注资, 将资本对其战略地位的重新评估给显示了出来。

细分场景突围

Rokid等企业借助上游股东绑定这一方式, 来拓展企业级产品线, 进而试图绕开通用市场的正面竞争点, 从影音显示领域朝着工业终端方向延伸, 其目的在于承接融资之后的高速增长预期。

既有别的品牌推出了AR泳镜, 还有户外AI眼镜, 并且联合传统厂商去建立壁垒, 这样一种差异化策略, 躲开了在红海中耗费资源, 进而转向挖掘特定场景之下的用户刚需。

核心部件受捧

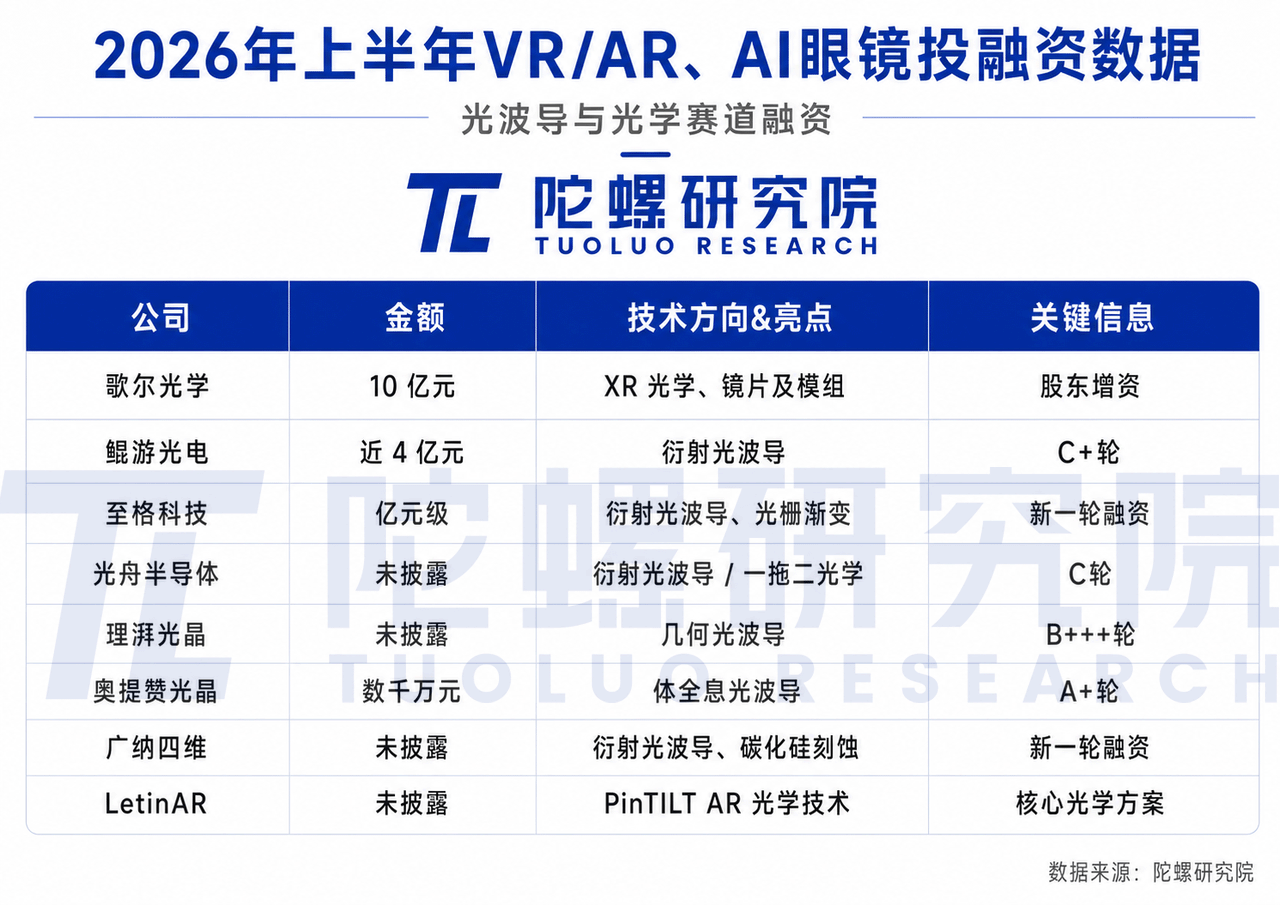

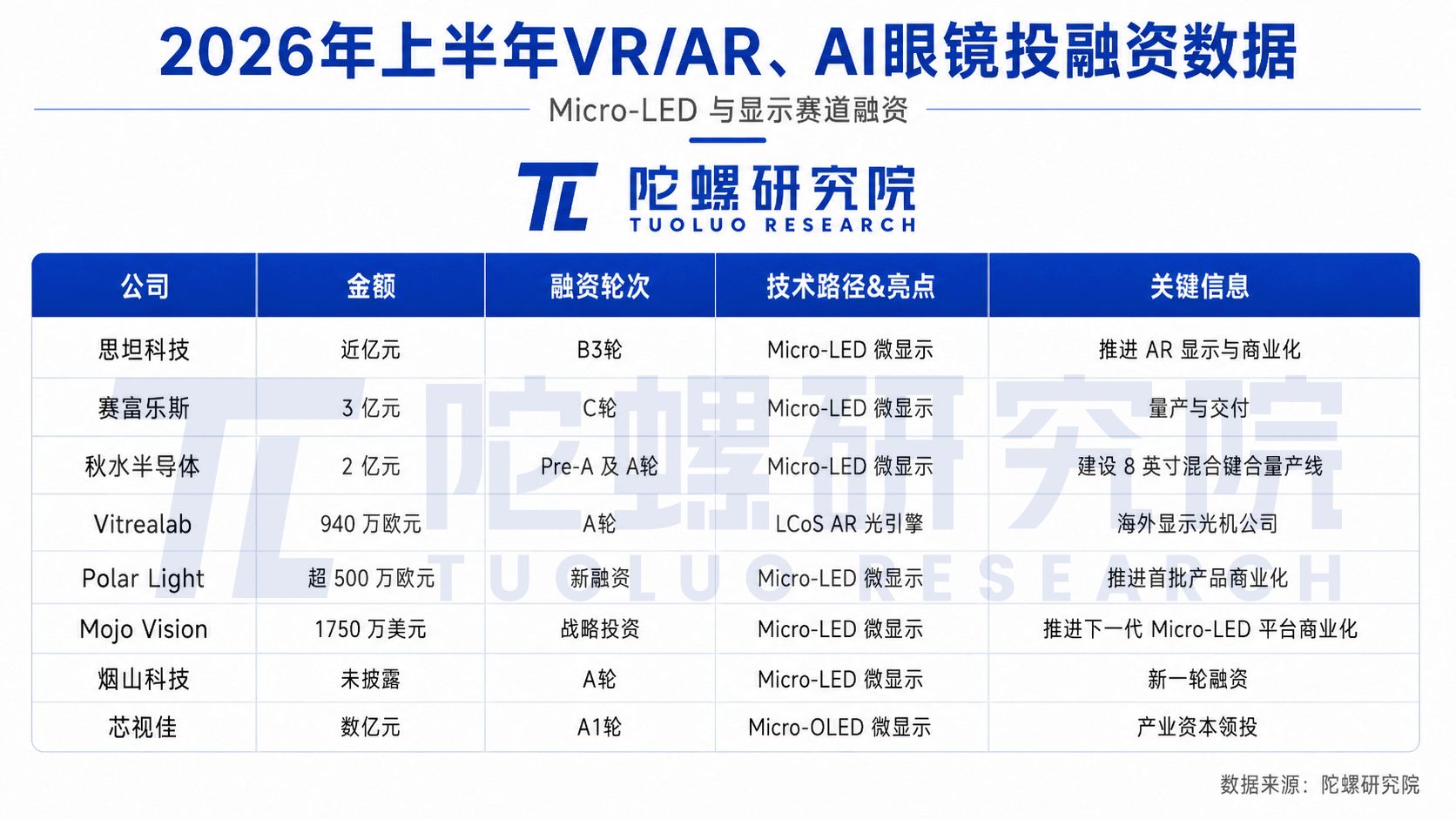

在2026年上半年期间, XR光学、光波导以及Micro – LED微显示的融资出现了显著的增加情况, 其中部分融资额度达到了十亿级别的规模。视涯科技的上市行为为相关领域提供了估值的参照标准, 而核心零部件成为了资本的第二个落点之处。

至格科技遭遇产能瓶颈状况, 其扩产速度对销售上限起着决定作用, 因大厂进入, 供应链焦虑情绪扩散开来, 那些拥有跨品牌供货能力的企业, 正变成确定性更高的投资目标对象。

供应链优势显现

那承担着定义、渠道以及库存等多种风险的整机品牌, 零部件企业与之不同, 其客户分散, 收入更为稳定。并且, 零部件企业的技术还能够延伸到汽车等领域, 其抗风险能力远远超过单一的硬件厂商。

纵使路线挑选以及产能投入照样存在着挑战, 然而相较于终端的那种不确定性而言, 上游供应链的竞争布局则是更为明晰的。这般稳健性致使其于资本寒冬里更有着吸引力。

VR转向深水区

VR/MR的融资情况, 虽说有所减少, 然而并未停止, 资金已然离开了消费级品牌, 进而转向了应用层。海外出现的12起融资, 大多集中在垂直场景方面, 国内的新创公司, 在硬件端很难获得青睐。

首先, 硬件投入的规模巨大, 所需的周期漫长, 实现差异化存在困难, 这使得独立创业的公司在生存方面面临艰难的处境。其次, Lynx背后的制造商进行清算, 该事件披露了纯硬件创业所具有的高度风险度, 由此资本对于这方面变得趋于谨慎状态。

巨头与 niche 共存

诸如背靠大厂的 PICO 等这类公司, 依靠现金流以及生态予以支撑, 具备承受长周期投入的能力。玩出梦想借助网咖主业之优势, 为 MR 业务打造稳定的后方保障, 进而形成互补的优势局面。

大朋、小派及其他类似的, 凭借细分市场以及行业订单来维系良性循环, 并且积极地去拓展具身智能, AI眼镜因为拥有第一视角优势从而登上舞台, 而VR则在深层场景里寻觅可持续收入。

在2026年的时候, AI眼镜跟VR/MR出现了分化, 这体现出资本对于确定性有着极致的追求, 你觉得在未来的两年当中, 究竟是AI眼镜会全面替代传统智能穿戴, 还是两者会各自在特定领域进行深入发展? 欢迎留言展开讨论。