视涯科技向歌尔光学销售微显示屏,16亿大单预示VR需求爆发

5月27日晚,视涯科技发布公告,拟新增2026年度日常关联交易,将向歌尔光学科技(香港)有限公司销售核心产品硅基OLED(Micro-OLED)微显示屏,全年预计交易金额不超16亿元(不含税)。作为国内硅基OLED核心供应商,视涯科技产品广泛应用于AR/VR、智能穿戴等领域。

16亿关联交易激增三倍

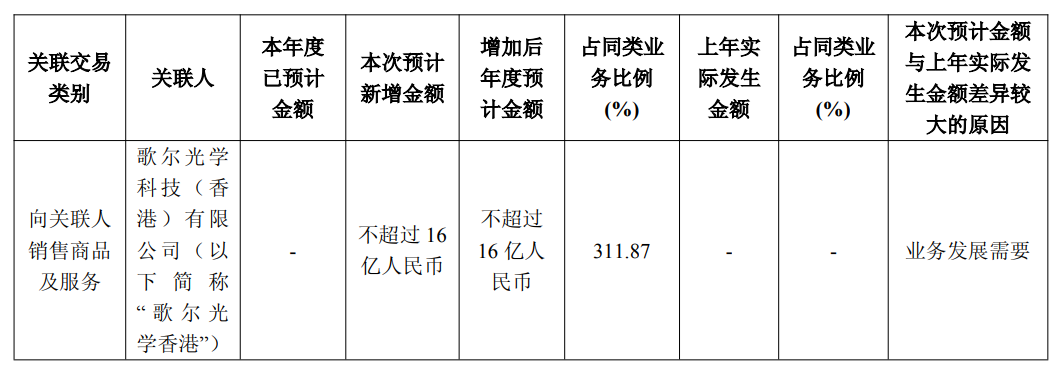

5月27日的晚间时分, 视涯科技发布的一纸公告, 瞬间引爆了整个行业, 公司计划向歌尔光学香港售卖核心硅基OLED微显示屏, 在一整年里的交易额不会超过16亿元, 跟2025年的同类业务相比大涨了311.87%。这个数字马上变成了AR圈里被热议的焦点。有投资者大声直呼“看不懂”, 对为何忽然翻了好几倍去输血给关联方表示质疑。公司给出解释称, 交易激增是源自下游业务扩张的需求, 订单将会依据客户的节奏分阶段落地, 收入是分期进行确认的, 并不是一次性注水。

歌尔竟是老熟人

歌尔光学香港被歌尔光学科技百分百持股, 歌尔股份曾是视涯科技高出百分之五的股东, 在近十二个月之内对该香港公司加以控制, 双方形成了清晰无疑的关联关系。市场第一批反应是: 好处不往别人那里去, 然而价格是否公平合理呢? 视涯科技清楚地回应, 这次交易依照市场化定价来执行, 属于常规般的经营行为, 不会产生关联方依赖, 能够保障经营的独立性。简单来讲, 就是亲如同胞的兄弟也要把账目算清楚, 价格依照市场的行情来定。

终端客户浮出水面

公告有所透露, 歌尔光学香港并非终端买家, 它是下游特定客户指定的交易主体, 视涯科技已经和该终端客户签订了战略开发及预付款协议, 项目正在稳步推进, 这就意味着这16亿大单背后站着一个真实的需求方, 并且提前打了预付款, 行业人士进行猜测, 这个神秘客户极有可能是某家头部AR眼镜品牌, 正加速量产新一代产品, 急需锁定核心显示器件产能。

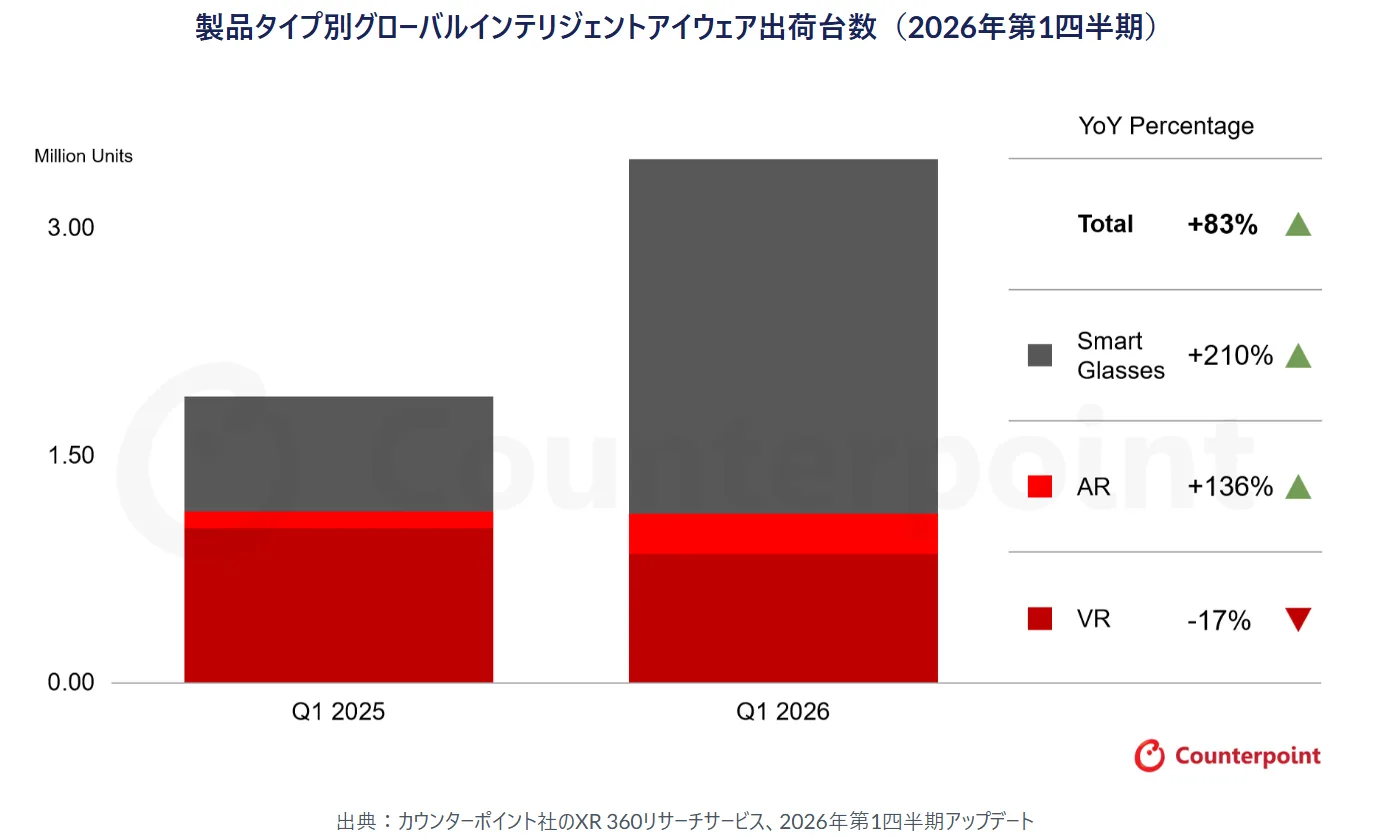

AR高景气实锤

身为国内硅基OLED核心供应商, 视涯科技的产品, 广泛应用于这类领域, 像是AR/VR、智能穿戴等。在2025年的时候, AR行业还处于“雷声大雨点小”的阶段, 然而今年风向显著改变了。有多家厂商发布了消费级AR眼镜, 其销量呈现翻倍增长的态势。此次大额订单落地, 从侧面证实当前AR行业已然进入高景气周期。供应链里最核心的微显示屏忽然被大量预订, 这表明下游终端厂商并非在画饼, 而是实实在在地在真金白银下单备货。

16亿不一定全到手

公司给出提示, 此次16亿元属于预估金额, 而最终执行量存在不确定性, 因为可能会受到行业政策、客户采购需求调整等诸多因素的影响。这就如同给市场打了一针预防针, 明确告知别把16亿看成是确定无疑的营收。AR行业变数极大, 政策的走向、技术的路线、终端的销量等都有可能对订单执行情况产生作用。倘若客户出现砍单或者延期的情况, 那么视涯科技的实际收入很可能会远远低于这个数字。投资者应当紧密关注后续季度财报, 查看其收入确认进度是否与公告预期相匹配。

中小股东该站哪边

关联交易规模忽然间急剧膨胀, 中小股东最为关切两件事情, 其一呢是价格究竟是否公平, 会不会致使上市公司遭受损失, 其二呢是依赖度提升之后, 公司是不是会丧失议价的权力。视涯科技着重表明交易乃是市场化定价,并且不会形成依赖。然而投资者依旧能够留意三点之处, 既为独立第三方审计报告, 又为可比市场报价, 还为后续关联交易占比的变化情况。要是关联交易占比持续不断地攀升, 就算定价是公允的, 也会引发对于治理方面的担忧。

诸位读者, 你认为这十六亿的巨额订单, 是AR领域蓬勃发展的预示, 还是相关关联方之间所进行的财务运作把戏呢? 欢迎于评论区域交流你对此的见解, 点赞并分享以此让更多人得以知晓真实情况。